关联方对账,不平怎么办?

步行审计师王陪着你

幸运的是遇见了你:

2019年12月8日,这是步行审计王的第103篇原始文章。

编者注:在合并过程中,需要考虑相关交易的偏移和披露。因此,关联方和解至关重要。但是,实际上,和解情况通常不均匀。我们应该如何处理?

调和那些事情

和解是重要的会计任务之一,也是财务内部控制的重要手段。对帐分为外部和内部。在小组内调和相对容易。如果使用相同的财务软件以相同形式记录交易对手,交易类型和交易量,则可以直接导出系统中内部相关交易的摘要表。还清楚该帐户是否可以正确。

如果是外部对帐,则通常需要信件,电子邮件,电话等等通信方法,并且需要定期对帐,例如每月和季度对帐。很多时候,您可能无法获得对方的回应,需要再次进行交流。一些公司还负责销售人员对帐户的核对。实际上,仍然有必要让财务参与其中,以确保财务和业务的独立性。

今天,我们将主要讨论如何调和帐户以及如何在审计小组合并财务报表过程中处理不均匀帐户。实际上,与合并的权益偏移相比,和解是一项相对简单的任务。在了解如何调和以及如何处理和解差异之后,我们可以在采用正确的方法后更加平静地做到这一点。

和解的五个重要步骤

初步合并试验完成后,合并金额只是每个子公司的简单计数,而不是合并陈述中应列出的数字。我们都知道,合并的陈述需要抵消内部相关交易并披露外部相关交易。那么我们该如何具体做到这一点?

1。获得合并范围和所有相关方范围;

2。对于合并范围内的公司1、2、3等,其相关的交易和期末期末余额的相关交易将逐一摘录;

3.准备合并内相关交易的摘要草案;

4.准备合并相关交易的摘要草案;

5。检查合并偏移是否正确,以及根据合并级别的披露相关交易是否完整。

现在,使用简单的示例举例说明对帐过程。

步骤1:获得合并范围和所有相关方

识别相关方是审计过程中非常重要的过程。首先,它基于“控制”来定义合并的范围。合并范围内的所有相关方,我们称之为“合并中的会员政党”。关于合并的一些案例,我们以前讨论过。如果您有兴趣,请单击:

其次,根据相关方的定义,通过一系列程序,确定了合并实体需要披露的所有相关方。我还讨论了相关方的判断。如果您有兴趣,请单击:

目前开元棋官方正版下载,我们主要询问通过第三方平台(Qichacha,Tianyancha等)与工业和商业关系的经过审核的单位和查询相关方。实际上,我们将通过一些异常交易来确定一些无形的相关方。

第一步通常很容易被忽略,但实际上是最重要的。它确定了我们的合并范围是否准确,以及识别与合伙人相关方的识别是否完整,这是随后工作的重要基础。

步骤2:一一相关交易的摘录

相关交易的主要类别是什么?一般而言,购买和销售是主要的相关交易,它们详细分类,可以分为:

买卖商品

提供或接受劳动

购买或出售长期资产(例如机械和设备等)

租赁或租赁

资金交易,利息收集和利息支付

相关保证

当然,还将有一些相对罕见的相关交易,例如权益转移。当我们摘录合并范围内每个公司的交易相关的交易时,我们主要是从上述类别开始的。有关详细信息,请参见下表:

摘录上表时,我们通常从交易余额表开始,通过关联方的名称搜索相应的交易名称,找到它,然后打开详细帐户以分析借方和信用收入。有时借款人的数量非常简单,这只是一个简单的购买,销售,收款和付款,有时非常复杂,涉及购买,销售,资本交易,固定资产购买,预付款,内部会计调整,租赁等等,分析也增加了。困难。但是,只有这些交易摘录是准确的,随后的验证才能一致,汇总和偏移。

我们还可以看到,在上表的底部,可以检查余额。在周期开始和结束时的余额是一致的,如果发生差异,则意味着贷方内部数量的差异更容易处理。此外,应该在这里注意到,如果公司的交易对应于不同的增值税利率,则有必要单独提取它,因为合并的量偏移不包括税额。

同时,为了方便摘录,我们还将相关交易放在合并之外。一般而言,合并之外的相关交易相对简单,更清晰,因为相关交易在不同的群体方面不是很复杂。未合并相关方的交易和平衡将通过审计过程中的确认来确认。

步骤3:准备合并中相关交易的简易草案

此步骤更加困难,最复杂。如果合并范围内有许多实体,并且相关交易很复杂,则此步骤可能会杀死人。

应该指出的是,摘要草案仅总结了第2步中的摘录的款项,以方便演示和抵消,因此其准确性取决于步骤2中的摘录。具体来说,它被分为两个主要内容:

1。检查并验证交流的余额

2。交易的验证和验证

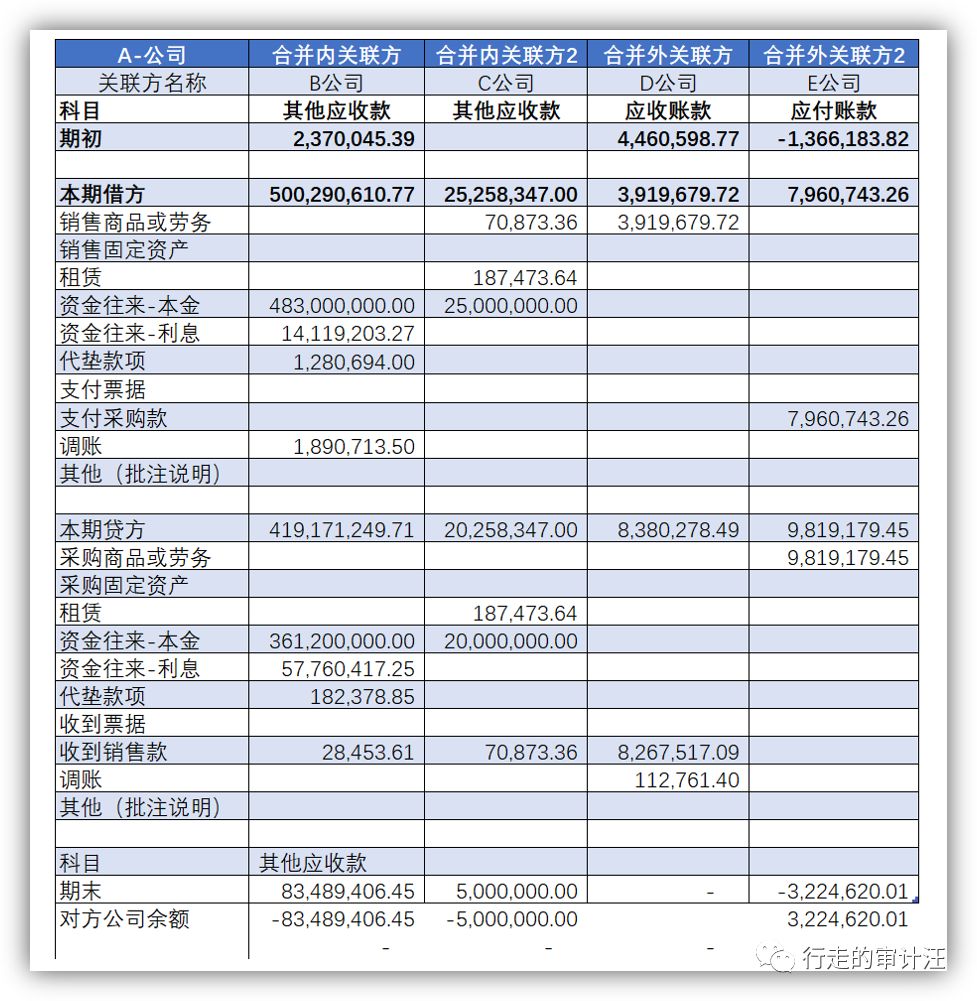

交换余额的检查和验证相对简单,主要检查余额并抵消该期间结束时的债务和债务。下表是一个简单的模板kaiyun.ccm,用于余额摘要。桌子非常大且长,尚未完全放在这里。还应区分随后的抵消金额的帐户年龄,因为其他应收帐款和应收账款抵消不同的帐户年龄可能会影响资产障碍的提供。

如果有区别,原因通常是多种多样的。首先,我们需要确认开始平衡是否一致。如果开始余额不一致,那么最后的差异可能是上一年的原因。如果开始余额是一致的,则年底的差异必须是当年的原因。这决定了我们寻找差异的时间。

确定期间后,找到差异是一个对帐的过程。两侧的发生量都得到很好的分析,然后相互检查。从一家公司购买的是另一家公司的销售;另一家公司的收款是另一家公司的付款。遵循此逻辑,我们将逐步寻找差异的原因。

交易的验证和验证更为复杂。模板如下:

我们不仅需要写下交易类型并检查出现的数量,而且还要区分需要抵消的特定帐户。基于上述相关交易摘要表,我们可以轻松地编译偏移条目:

DR:主要业务收入:12,122,366.00

DR:其他业务收入:198,200.00

CR:主要业务成本12,122,366.00

CR:行政费用:198,200.00

在实践中,相关交易的验证通常存在差异。如果公司的帐户和摘录很明确,那么找到差异通常只是时间问题。但是,如果公司在正常时间不调和帐户,则帐户相对混乱,并且在摘录过程中存在许多问题,并且发现差异存在很大困难,并且需要一个人克服它们。

步骤4:准备超级相关交易的摘要草案

非合并相关方的摘要实际上是第二步中摘录的所有非合并相关方的摘要。因为没有必要抵消,请简单摘要并将其用于披露。

当然,所披露的金额仍然必须基于基础,而外部确认是重要方法之一。如果确认与另一方的确认之间存在差异,则需要找到差异,然后考虑是否需要调整披露量。

步骤5:检查并检查

如何检查和检查?例如,如果合并范围内的公司将房屋租给合并范围内的公司,则A被公认为是投资房地产。此外,在合并范围内的其他公司中不存在投资房地产。

合并偏移条目完成后,发现合并财务报表中仍然有投资房地产,这显然是一个问题。因为在合并范围内,上述租赁是内部租赁,并且没有出租给合并之外的单位kaiyun官方网站登录入口,因此将没有投资房地产的平衡,这仅意味着额定量不准确,也没有完全抵消。我们可以检查出什么问题。

这种合乎逻辑的思维方式通常用于抵消合并的权利和利益,您可以将其与实践结合在一起。

最后写

这是一年末,每个人都很忙,我也一样。我一直在做各种年度审查准备,客户沟通以及每天完成许多旗帜。因此,熟悉的老朋友也知道,这个地方将在3周内不会更新。我真的很抱歉。这并不是说我不想写它,而是我想找时间写得很好,因为我必须认真对待每篇文章,但是我也很难找不到这样的时间。今天我终于再次得到了。坚持不懈确实并不容易。

再过23天,我们将迎来2020年。是时候再次制定年终摘要和2020年计划了。年底,您的年过得怎么样?您明年想做什么特别的事情?欢迎一起聊天〜

最后,如果有错误或不完全书写的地方,欢迎每个人纠正它。个人想法必须受到限制,谢谢您的容忍度和关注。我将继续努力分享输出!

你在看着我吗?